Usemos nuevamente algunos artículos contrarios al sistema, en su parte pertinente, para entender el alcance de las críticas.

CRÍTICAS A LAS COMISIONES Y UTILIDADES DE LAS AFPs

AFP: 30 Años de mentiras. Parte 3.

Por Ricardo Hormazábal Abogado, Profesor Universidad de Chile.

Mientras a los trabajadores les ha ido mal, cotizan en promedio la mitad de su vida laboral, las AFP se llevan un 25% de lo que se paga para previsión, las remuneraciones son bajas y las pensiones son y serán entre el 25% y el 40% de su última remuneración.

La Otra Cara De Un Paradigma Previsional: La Crisis De Los Fondos De Pensiones En Chile

Claudio Lara y Cristián Candia

Centro de Investigación y Asesoría Laboral –CILAS-Chile

En términos individuales un trabajador cancela una comisión del orden del 18% de su aporte previsional a la AFP, lo cual comparado con cualquier otro instrumento de inversión del mercado de capitales resulta escandalosamente onerosa. A modo de ejemplo, una comisión típica de un fondo mutuo es del orden de 0,6% de los dineros depositados, es decir 30 veces de diferencia con la comisión que cobra una AFP.

La situación descrita reviste caracteres alarmantes, sin duda, al punto de revelar una crisis del sistema previsional privado impuesto autoritariamente por la dictadura de Pinochet. Resulta evidente para todos los afiliados que un sistema que ha venido generando en los últimos años un tan alto grado de exclusión, que registra pérdidas o rentabilidades mínimas a sus cotizantes y que exige el pago de altas comisiones por ello; se encuentra en una profunda crisis.

AFPs: ¿quién ha ganado en estos 27 años?

Manuel Riesco CENDA Chile

Los trabajadores exigen saber que ha pasado con el dinero que les han descontado. Al enterarse, quedan atónitos. ¡Los administradores del sistema se han embolsado uno de cada tres pesos cotizados! Los otros dos pesos se los han prestado a sus compinches, grandes grupos financieros que los han invertido en negocios riesgosos. Con la crisis han perdido la mayor parte de las supuestas ganancias que venían reportando con tanto bombo.

Es importante comprender el mecanismo de rentas vitalicias, puesto que es la forma principal en que las AFP y compañías de seguros relacionadas con la previsión se apropian de los recursos de los afiliados.

MI ANÁLISIS

Utilizaré tres casos usados en Parte 2 para realizar el análisis, que se definen como:

• 60 UF-40 años: Persona que cotiza por el máximo de 60 UF. Inicia su vida laboral a los 25 años, exactamente desde la entrada en vigencia del actual sistema: julio de 1981. Jubila al cumplir 65 años (cotiza 40 años). La rentabilidad utilizada es la real del Fondo C, desde esa fecha hasta septiembre de 2011, y en adelante, se supone una rentabilidad anual de 4,7% (sugerida por la Superintendencia de Pensiones para el Fondo E).

• 20 UF+2% anual-40 años. Igual al caso anterior, pero su primer sueldo imponible es de 20 UF, el que se incrementa anualmente en 2%.

• NN1: Caso de la vida real descrito en Parte 1, que se pensionó a los 59 años, habiendo cotizado solamente 25 años en el sistema vigente.

En todos los casos se considera la comisión sobre el sueldo imponible (1,9%) vigente hasta el año 2009. Hoy es menor.

En las situaciones que se proyectan hasta la etapa de jubilación, ésta se calcula hasta la edad de 90 años.

Para simplificar la identificación, para los dos primeros casos los identificaré en el texto como 60 UF y 20 UF.

Importante: En las partes 2 y 3, los montos de pensiones que se mencionan, corresponden a la pensión del primer año, en el caso de retiros programados. Y se refieren al caso de hombres.

Evolución de las comisiones en el tiempo.

Parto por ahí, para entrar en materia.

El monto de las comisiones no está normado. Lo fija cada AFP, y normalmente es variable entre una y otra.

Comisiones sobre cotizaciones obligatorias.

Cuprum tuvo una comisión del 1,9% sobre el sueldo imponible, hasta Junio de 2009.

Recuerden esta distinción: como la cotización obligatoria es un 10% del sueldo imponible, la comisión del 1,9% se transforma en un 19% de lo cotizado, monto que produce escozor a no pocos.

Con la Reforma Previsional (año 2008), se pretendió generar una mayor competencia entre las AFPs, y logró su objetivo. Apareció una nueva AFP, Modelo, que ofreció comisiones más bajas y ganó la licitación para la captación de todos los nuevos cotizante por un período de dos años. Y las otras AFPs, bajaron sus comisiones, siendo la situación a octubre de 2011, la siguiente:

La mayoría de los cálculos fueron hechos con la comisión de 1,9%, pero analizaré también el efecto de la reducción mencionada.

Duda: ¿Cuál será la estrategia de negocios de Planvital?

Comisión sobre el monto de pensión (caso de retiros programados)

Todas cobran un 1,25%, excepto Modelo, cuya tasa es de 1,20%.

Comisión en cuentas de ahorro previsional voluntario (APV)

Aquí la forma de calcular “la comisión” da un vuelco radical: no se cobra una comisión por lo depositado, sino un porcentaje referido a una tasa anual sobre el saldo que tiene la cuenta, y que se descuenta todos los meses. Es el mismo sistema que se aplica a los fondos mutuos.

No me referiré mucho al APV, pero el concepto de cómo se calcula su comisión (y la de los fondos mutuos), dará lugar a un interesante análisis.

Comisiones cobradas respecto al monto cotizado en la cuenta de capitalización individual.

El punto es determinar si lo que se cobraba de comisión hasta el año 2009 (1,9% sobre la renta imponible), puede considerarse normal, elevada o abusiva.

Unos hablan que por cada 3 pesos cotizados, 1 se lo lleva la AFP. Y el primer articulista menciona un 25%, cifra ligeramente menor. De ser cierto, la primera reacción es que se trata de un abuso sin nombre.

¡Y RESULTA QUE LA CIFRA ES CIERTA!

Pero hay que hacer algunas consideraciones. Vista la situación de los dos casos proyectados (60 y 20 UF), mis cálculos están reflejados en el siguiente gráfico:

Si consideramos sólo el período de cotizaciones, el 1,9% de comisión significa el 15,97% de lo cotizado, pero si la persona luego sigue en la AFP (retiros programados), por el monto de la pensión le cobrarán una comisión de 1,25%, lo cual llevará que la suma total de comisiones cobradas alcanzará al 23,19% de lo cotizado.

Si nos quedamos con este análisis, que es en lo que se focalizan los detractores del sistema, es como para levantarse, rasgar vestiduras y sumarse incondicionalmente al grupo de los indignados.

Pero yo prefiero ser un poco más analítico antes de indignarme (que a veces lo hago).

Antes de seguir, quiero advertir que las matemáticas, siendo una ciencia exacta, permite presentar una misma situación de formas tan diferentes, que podrían parecer dos realidades absolutamente distintas. Y se refieren a lo mismo. Ahora, si entramos al campo de las estadísticas, ¡ni hablar!

Analicemos la situación desde otros ángulos.

Si en vez de mirar el monto de las comisiones respecto a lo cotizado, vemos las comisiones respecto al haber en la cuenta de capitalización individual al momento de pensionarse, tenemos esta situación:

Aquí aprovecho de mostrar uno de los efectos de la baja de tasas desde el 2009.

En este análisis, las cifras aparecen bastante menos escandalosas que la cifra de casi 16% del caso anterior (se refiere sólo al período de cotizaciones).

NN1 sólo muestra la tasa de 1,9%, que es la que realmente le cobraron.

Lleguemos un poco más lejos para los casos 60 y 20 UF. Aquí hay que hacer una proyección supuesta, pues no hay casos reales de personas que estando en el nuevo sistema, hayan vivido hasta los 90 años. Las rentabilidades son las ya indicadas: reales hasta septiembre de 2011 y 4,7% a partir de esa fecha.

Comparemos lo que realmente habrían cotizado los dos casos (total “desembolsado”, incluyendo las comisiones, que salieron de su bolsillo), y lo que realmente obtendrían como pensión neta (sin considerar las comisiones, pues éstas no llegan a su bolsillo).

Resultado:

Así como al comparar cotizaciones versus comisiones, el resultado es sorprendente e “indignante”, en este análisis lo que se obtiene es igualmente sorprendente y permite decir que “el sistema es fantástico”. Y estamos hablando de la misma situación.

Me inclino más por fijar mi atención en estas últimas cifras, pues independiente de lo que hayan podido ganar las AFPs, es en definitiva lo que va a recibir el pensionado lo que importa.

Los detractores del sistema dirán que este análisis no es realista, que no se repetirán las rentabilidades que se han dado los últimos 30 años sino que serán mínimas y las pensiones, paupérrimas.

Que cada cual se quede con lo que le dicte su mejor juicio. Yo lo único que he pretendido, es mostrar lo que realmente ha ocurrido hasta la fecha, proyectando a partir de octubre de 2011 haciendo algunos supuestos, por no tener otra alternativa.

Comparación de las comisiones de las AFPs respecto a otros referentes del mercado.

Para calificar la razonabilidad de las comisiones, hay que hacer un pequeño ejercicio de “benchmarking”.

Mi comentario introductorio sobre la comparación del 1,9% de comisión (1,8% que indica uno de los artículos a que me referí), con las comisiones de los fondos mutuos:

• Se trata de comparar ya no peras con manzanas, sino peras con elefantes.

• No he encontrado algún fondo mutuo con una comisión del 0,6% anual (que en este caso se llama “remuneración”, pero que se trata de lo mismo). Daré cifras.

• Decir que las comisiones de las AFPs es 30 veces las que cobran los fondos mutuos (dividen 18/0,6), no sólo es carente de toda lógica, sino que cae en el terreno del absurdo.

Ya indiqué la diferencia entre cobrar un porcentaje de lo que se deposita (que se cobra una sola vez), y cobrar un porcentaje todos los meses sobre el saldo que tenga la cuenta. Una es la pera y el otro, el elefante.

En el caso de la comisión cobrada al depositar en la cuenta obligatoria, digamos que el primer mes de cotización, la AFP cobraba un 19% de lo destinado a la cuenta de capitalización individual (1,9% del sueldo imponible), y administraba ese dinero durante 40 años o más sin cobrar un peso adicional. Claro, el último mes de cotización, cargaba el mismo porcentaje y sólo administraba el dinero durante 1 mes.

Durante la capitalización, la comisión va dirigida a lo depositado; la AFP no se hace parte de la rentabilidad. Pero al estar pensionado (retiros programados), sí, pues cobrará un 1,25% de la pensión, que incluye tanto el capital como los intereses ganados.

¿Podemos comparar las comisiones del sistema de pensiones con los fondos mutuos? Claro que sí, llevándolos ambos a una misma base.

Es un ejercicio interesante, pero no es necesario ser un Einstein para lograrlo.

La metodología, durante el período de cotizaciones. Se sabe, ya sea en una proyección o en un caso real, el capital disponible al momento de jubilar. Es cosa de calcular, considerando lo que va a la cuenta individua más comisiones, qué tasa (comisión) aplicada mes a mes, daría exactamente el mismo saldo al momento de pensionarse. Luego se lleva a valor anual.

El resultado es muy interesante, como se ve en el gráfico:

Muestro los resultados tanto con la comisión anterior (1,9%), como con la actualmente vigente de 1,48%.

NN1 solo muestra la de 1,9%, que fue la que realmente tuvo que pagar. Al haber cotizado sólo 25 años, su tasa se desvía respecto a los otros casos, que cotizaron por 40 años.

Período de pensionado: Aplicable sólo en el caso de retiros programados. La tasa anual equivalente, es de 1,55% (puede variar caso a caso, pero el valor es constante si se proyecta la pensión hasta los 90 años).

Ahorro previsional voluntario (APV): Como ya dije, ese ahorro sí se calcula con una comisión respecto al saldo de la cuenta. Como los Fondos Mutuos.

Su valor (Cuprum) es de 0,7% anual. Las otras AFPs oscilan alrededor del 0,5%.

Y eso, ¿qué nos dice?

Por el momento, que la tasas de las comisiones distan bastante de los valores astronómicos que algunos presentan.

Comparemos las comisiones anuales de las AFPs y los Fondos Mutuos.

Partamos diciendo que hay Fondos Mutuos de alto riesgo, que tienen una “expectativa” de rentabilidad a largo plazo alta (que puede darse, o no).

Expongo algunos valores:

• Banchile acciones Serie A: 6,26% anual.

• BCI América Latina serie alfa: 5,75% anual

• BCI Selección bursátil: 3,00% anual

• Santander acciones chilenas, serie inversionista: 4,20% anual.

Estos Fondos, hasta donde tengo entendido, no son elegibles para APV.

Comentario: Yo considero, en una inversión, que una rentabilidad anual del 10% es realmente buena. Pero con estas comisiones, en el caso mencionado, la administradora del fondo se estaría llevando del orden del 50% de las utilidades, y el inversionista, que es quien corre los riesgos de una mala rentabilidad, la otra mitad.

Porque aquí, como en las AFPs, las comisiones son independientes si el fondo gana o pierde plata.

Hay otros Fondos Mutuos, de riesgo más controlado, que están diseñados y autorizados para captar ahorro previsional voluntario. Y con ellos debemos compararnos para definir cuan altas son las comisiones en las AFPs.

El siguiente gráfico es ilustrativo:

La conclusión parece obvia: las AFPs tienen comisiones más bajas que otros instrumentos de inversión comparables disponibles en el mercado.

Entonces: ¿las comisiones de las AFPs son bajas? No he dicho eso. Sí digo que refuto categóricamente, las opiniones que catalogan las comisiones de las AFPs como “expropiatorias”, “inmorales” y calificativos similares.

Efecto de las comisiones cobradas en el monto de pensión

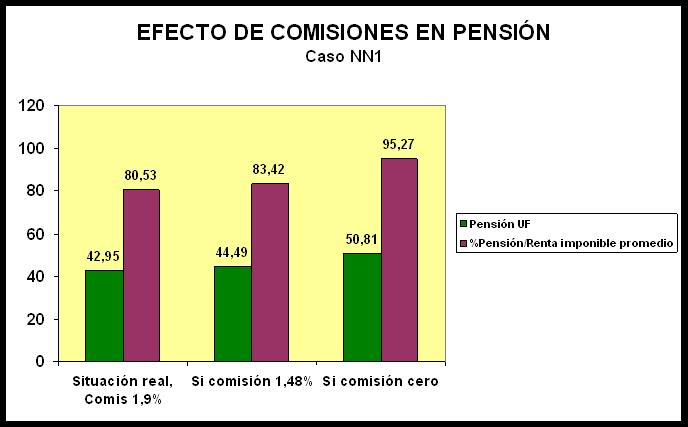

Muchos tienden a pensar que, bajando el monto de comisiones, el panorama pudiera cambiar del cielo a la tierra.

Tomemos el caso de NN1 (vida real). Veamos que pasa si hubiera impuesto por el mismo 11,9% del sueldo base (cuenta capitalización más comisiones), pero las comisiones bajan, y la diferencia va a la cuenta de capitalización. Esto último es importante, pues si bajan las comisiones pero mantienen el 10% de cotización para la jubilación, la persona tendría una mayor disponibilidad de plata para sus gastos mensuales, pero el efecto en su pensión sería nulo.

Las pensiones tendrían el siguiente cambio:

No es menor. NN1 tendría hoy 1,55 UF más de pensión al aplicar la comisión hoy vigente (1,48%). Y si le hubieran administrado sus fondos “gratis”, la diferencia es muy importante. Pero resulta ilusorio pretender que alguien se dé el trabajo de manejar los fondos de pensiones y tratar de obtener una buena rentabilidad, por bolitas de dulce.

Aquí tampoco estoy diciendo que las comisiones sean bajas. Pero algo tienen que cobrar.

Las utilidades de las AFPs

Como esta parte ya está bastante larga, diré que el tema lo analicé en el artículo “Modelo económico: ¿lo sepultamos?”, del 29 de septiembre pasado, en el acápite “Las AFPs”.

Pueden verlo en:

http://victorramio.blogspot.com/2011/09/el-modelo-economico-lo-sepultamos.html

Considerando los resultados financieros históricos de las AFPs, en lo principal, mi conclusión fue que existía un margen importante para que bajaran las comisiones.

Y no sería mala idea, no sólo para beneficio de los pensionados; también para limpiar la imagen de ser instituciones que “lucran exageradamente” de los pensionados (opinión que, como se habrán dado cuenta, no comparto).

MIS CONCLUSIONES

1. Las comisiones que cobran las AFPs no son exageradas, como las presentan varios de los detractores del sistema.

2. De hecho, ellas son significativamente inferiores respecto a otros instrumentos de inversión similares existentes en el mercado.

3. Mi juicio es que quienes critican el sistema, en todos sus aspectos (no sólo respecto a las comisiones), tienden a ser parciales, mostrar sólo una cara de la moneda (sin mentir, puede no decirse toda la verdad). En algunos casos, o cometen un grave error o caen el terreno de lo absurdo.

4. La Reforma Previsional del año 2008, logró uno de sus objetivos: generar una mayor competencia, con lo que las comisiones en la etapa de cotizaciones bajaron apreciablemente.

5. Las utilidades de las AFPs (algunas, no todas), son importantes. Hay un importante margen para que disminuyan sus comisiones, en beneficio de los afiliados y de su propia imagen.

6. A pesar de haberme encontrado con sorpresas, los cálculos realizados durante el desarrollo de esta Parte 3, no han hecho cambiar mi apreciación que el sistema previsional chileno, es un buen sistema (para el caso de los hombres; ya hablaremos de las damas en la Parte 4).

Buenas ideas las que escribes admin, me gustaron mucho.

ResponderEliminarPienso que intentare lanzar mi propio emprendimiento gracias a tus consejos.

Saludos desde Peru

Feel free to surf to my web-site Ideas de negocio

Vaya: por otro comentario que acabo de recibir, entendí que eras de España.

ResponderEliminar